Date:2008/12/21 00:05

本日は少し息抜きで、上場企業にお勤めのサラリーマンの方々に贈る記事です(^^;

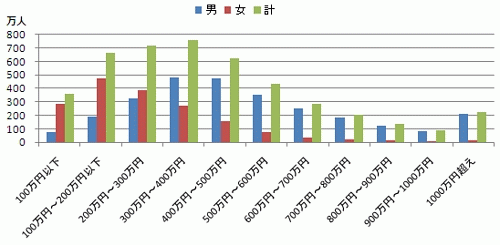

さて皆さん、どれぐらいの収入(年収)がありますでしょうか? 私は恥ずかしくて言えませんが、若くして1000万円を稼いでいる人もいれば、そこそこ働いているのに300万円という方もいると思います。

平均値はよく分かりませんが、 このサイト(転職のモノサシ)によると男女の年収で一番多いゾーンは300ー400万円のようです。

意外と少ないですね、正直もう少し高いと思っていました。

( 転職のモノサシ > 各業界の年収分析 より引用)

そして、やはり気になるのは「他の会社に勤めている方は、どのくらい稼いでいるのか?」ですね。

日経新聞などでも年収ランキング等が記事になることがありますが、個人的な意見だと「我が社の35歳モデル社員の賃金がXX万円だって?! そんな高給取りのモデル社員が存在するなんて聞いたことがない(汗)」とあまり情報として信頼していませんでした。

ところが、 このサイト(転職のモノサシ)の年収情報ですが、かなりいい線をついています(私の会社を見る限りですが)。私の年収と見比べましたがほぼ正解でした(^^;

と話が逸れてしまったのですが・・・

上場企業の年収などが調べることができますので、少しだけ遊んでみました(^^; PR

つづきはこちら

Date:2008/12/20 00:19

先日、米国が政策金利を大幅に下げてきましたが、日本も利下げに踏み切ったようです。

日銀、0.2%の利下げ決定 米に追随 (from イザ)

日銀は19日、政策委員会・金融政策決定会合を開き、政策金利である無担保コール翌日物金利の誘導目標を0.3%から0.1%へ引き下げることを決めた。日銀は10月末に7年7カ月ぶりの利下げを行ったが、景気が加速度的に悪化していることや、米連邦準備制度理事会(FRB)が事実上のゼロ金利政策に踏み切ったことを受け、わずか2カ月たらずで追加利下げに踏み切った。

景気の先行きもあまり良くないので、個人的には「妥当な線で落ち着いたかな?」と思います。 これで、米国;0~0.25%、日本;0.1%と、どちらも(ほぼ?)ゼロ金利政策に突入しました。

となると、やはり気になるのは、「円高ドル安の流れはどうなるの?? 金利差がないから落ち着くの?」ということでしょうか?

ということで昨日の記事の続きです。

昨日の記事「 米国と日本の政策金利の推移」は、

という図を使って、日米の政策金利+ドル円の推移を簡単に確認しました。

このままでは、あまり有意義な法則を見いだせないのですが、「米国と日本の金利差」と「ドル円」の推移でグラフを書き直すと、何となく大きな流れが見えてきます。(金利差がある水準を超えると流れが変わりやすい?)

つづきはこちら

Date:2008/12/19 01:00

米国のゼロ金利政策に入ったようです。

FRBが0─0.25%に利下げ、長期国債買い入れの可能性検討 (from ロイター)

[ワシントン 16日 ロイター] 米連邦準備理事会(FRB)は16日、連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を0─0.25%に引き下げるとともに、リセッション(景気後退)への対応として利用可能な手段をすべて用いるとの姿勢を示した。

FRBは声明で「持続可能な経済成長の回復を促進し、物価安定を維持するべく、利用可能な手段をすべて用いる見通し」とした。

米国は一気に0.75-1.0%も下げてきました。1年前は約5%。

米国の動きの早さには、いつも驚かされますね。 それに比べて、日本は・・・、前回、金利を0.20%下げるという変則的なやり方をしていましたね。日本もかなり景気が悪くなっていますが動きの遅さはガッカリしてしまいます(^^:。

そして、その結果、米国が日本・スイスに並ぶ低金利通貨になったためドル安がかなり進行しています。もちろん、ドル円についても、金利差が日米で逆転したため円高ドル安が進行しています。

そこで本日の記事では、ドル円と、日本・米国の政策金利の推移をグラフにしてみました。

つづきはこちら

Date:2008/12/17 00:33

日銀が、15日に日銀短観を発表しました。

日銀短観、大企業製造業 過去2番目の下落幅 昭和50年2月以来 (from イザ)

日銀が15日発表した12月の企業短期経済観測調査(短観)は、景気判断の目安となる大企業製造業の業況判断指数(DI)がマイナス24となり、9月の前回調査から21ポイント低下した。オイルショック時の昭和49年8月調査の26ポイント低下に次ぎ、50年2月と並ぶ過去2番目の悪化となった。中小企業は製造業、非製造業ともにマイナス29で、いずれもマイナス幅を拡大。米国発の金融危機の直撃を受け、歴史的な景気後退局面を迎えたことが、企業の景況感にはっきり表れた。

日銀短観とは、ご存じの通り、四半期毎に日銀が発表する経済指標で、1万社以上の企業から業況判断等のアンケートをまとめたものです。 特に大企業製造業の業況判断指数(DI)は重要な指標です(日銀も注目している指標です)。

その指標が、過去2番目の下げ幅を記録し、マイナス24となったようです。

分かりづらいのでチャートで見ると

つづきはこちら

Date:2008/12/16 00:01

11/25の記事「 STAMシリーズに新興国株式&債券が追加」でも書きましたが、低コストのインデックスファンドであるSTAMシリーズの新興国株株式&新興国債券の販売が開始しました(^^)。

新興国ファンドでは珍しいノーロードかつ業界最安値の信託報酬。これは皆さんにも応援してもらいたいですね (FWF エマージング・マーケット・ファンドで1.50%、年金積立インデックスファンド海外新興国で0.8925%)。

もちろん、海外ETF「バンガード・エマージング・マーケット(VWO)」は、信託報酬0.25%と凄く安いのですが、まとまった金額でないと効率が悪いです。ですので、積立てて投資したい方には最適な一本だと思います。

そして、今日からのスタートですので、

つづきはこちら

Date:2008/12/15 00:05

円高が進んでいる中、さらにドルが弱くなっているようでして、なんとドル円が一時的に88円まで進んでいたようです。 80円台って、1995年の超円高の他にはなかった基準です。 「どこまで円が強い(ドルが安い)んだ」ってツッコミを入れたいですね。

13年前の1995年、当時の記憶なんてほとんどないんですが、調べてみると「地下鉄サリン事件」とか「阪神淡路大震災」があった年です。 経済的にはバブルが弾け金融危機が国内で起こっていた頃ですね。就職氷河期とか言われ就職も厳しい時代に入った頃です。

・・・何か今と似たような状況?? 円は景気が悪くなると買われるようです。 日本人基準に考えると逆の気もしますが(景気悪い=通貨が安い)、不思議ですね(^^;

で、今までに2回しか経験したことのないドル円80円台。

「もしかすると、そろそろ政府が為替介入するか??」なんて考え始めている方もいると思います。

そこで、過去の為替介入の実績を元に考えてみます。

つづきはこちら

Date:2008/12/13 00:38

昨日の記事で、つまらない私事を書いたら意外な程の反響が・・・。 ブログをやっている人に取って反響が多いことは非常に嬉しいことです。あんなライトなネタの方が「実はウケが良いのかも??」と思うとブログネタの路線変更もありかなと思ったり思わなかったり(汗)。

閑話休題

さて本日の大ニュースというと、ビッグ3救済法案がダメになったことでしょうか? おかげで安定していた株価も大暴落、為替もドル安(円高かも?)に大きく振れています。

ビッグ3救済決裂、最大のネックは高額の人件費 (fromイザ)

【ワシントン=渡辺浩生】米上院でビッグスリー(米自動車3大メーカー)救済法案が事実上、廃案になったことで、ゼネラル・モーターズ(GM)は一気に破綻(はたん)の瀬戸際に追い込まれた。一時は超党派での合意の兆しもあったものの、土壇場で決裂した原因は、全米自動車労組(UAW)の抵抗だった。高額の人件費はビッグスリーの業績悪化の要因ともなっているが、救済法案をめぐっても最大のネックとなった。

ビッグ3の救済については、色々とニュース(議会に自家用ジェットで乗り付けた。役員報酬を1ドルにするなど)になっていましたのでご存じの方も多いと思いますが、その法案が上院を通らず廃案になってしまったようです。

これは、非常に危険です。

「年内に3兆円ほどの融資がないと破綻します」と言っていましたので、このままでは本当に破綻→金融大パニックというシナリオに突入しそうです。

前の記事にも書きましたが、

つづきはこちら

Date:2008/12/11 23:56

サラリーマンの人に取っては、待ちに待ったボーナスシーズンですね。 これで一時的にも景気が良くなれば嬉しいですが、それは高望みなんでしょうね(^^;

で、今日は経済や投資の話は横に置いておいて、個人的な話題(記事の表題どおり)です。

スミマセン、全く面白くない話ですね(汗)。

つづきはこちら

Date:2008/12/10 23:54

米国の債権利回りは最近かなり下がっています(債券価格は上昇)。10年債も3%を切る水準で推移しています。しかし、ついにここまで来たかというニュースがありました。

米短期証券一時マイナス 戦後初、安全資産に集中 (fromイザ)

大恐慌以来最悪といわれる金融危機を背景に、安全資産である米国債に資金が集中、9日の米金融市場で3カ月物の米政府短期証券の利回りが一時、マイナス0.01~0.02%まで低下した。米メディアによると米政府短期証券の利回りがマイナスとなるのは第二次大戦後では例がない。

利回りがマイナスです!!。

例えば、100万円の価値しかない債券を100万100円で買っているんですよ。普通の人だと買わないと思うんですがそれでも売れるから不思議です。 何でマイナス金利の債券を買うのか? それは、さらに高値(さらにマイナス金利)で債券を買うバカがいると見込んでいるからのようです。

100万円+α(1円でも良いですが)の債券を100万円で買うならともかく、こういう現象はもう「債券バブル」って呼んで良いのかもしれません。(だって、これ以上の高値(マイナス金利)ってありえないですよね)

株価がピークをつけ、商品市場もピークをつけ、今は債券がピーク。

どこかでこの循環について書いた気が、、、、(笑)

つづきはこちら

Date:2008/12/10 00:13

年末も近くなりましたので、来年のポートフォリオの戦略でも考えようかなぁ、と思っています。そして、まず手初めてして、基礎データの収集を開始しました。

本当なら全てがまとまったのち、結果だけを出すのが良いのかも知れません。でも、せっかくなので集計中の内容も出してしまいます。

なぜなら、記事のネタ切れなので(^^;(と、勿体ぶって結局中途半端で終わることが多いんですが・・・スミマセン、先に謝っておきます。 次回いつ続きを書くかも未定(汗))

本日は、世界の株式市場の規模がどう変化しているかを確認しました。

簡単にまとめると、

・米国:38.7%

・日本:9.2%

・欧州:25.9%

でした。

あとは、驚くことに(当り前の事実かも知れませんが??)

・中国:8.7%

・インド:2.8%

と、非常に影響力が大きくなっています。日本は、国別2位の座を誇っていますが、近いうちに中国に抜き去られるかも知れません。 うーん、これは恐ろしい。

その他のデータも以下に載せておきます。

つづきはこちら

|